はじめに

日本の不動産投資市場は、投資家の目標に応じて明確な戦略的ポジショニングが求められる二極化の傾向を強めています。

市場は大きく、高い流動性と資産保全を重視する三大都市圏市場と、高いキャッシュフローを追求する地方中核都市市場に分類されます。

本記事では、この構造に基づき、三大都市圏の基本的な安定性に加え、特に福岡市、札幌市、仙台市といった主要な地方中核都市における具体的な投資機会と、それに伴うリスクを分析します。

三大都市圏、特に東京や大阪といった大都市圏の物件は価格水準が高いものの、転入者が多く、若年層の流入も見込まれるため、需要の確実性が極めて高いエリアです。

これらの市場は、主に資産保全やインフレヘッジ、安定したキャピタルゲイン期待を優先する投資家に適しています。

一方、地方中核都市は、三大都市圏に比べて物件価格を抑えて投資を始められるケースが多く、競争も比較的少なく、固定資産税の負担も軽いという初期的なメリットを提供します。

これらの市場は、三大都市圏の物件よりも高い表面利回りを提供しており、純粋にキャッシュフローを重視する投資家向けの「キャッシュフロー重視型マーケット」として位置づけられます。

日本不動産投資の分析

ここからは、日本の不動産市場全体を取り巻くマクロ環境、特に構造的な課題である人口動態リスクと地域ごとの金融環境を分析し、地域選択の基礎的な判断材料を提供します。

マクロ経済の課題~2025年問題の影響~

日本社会が直面する最も重大な構造的課題の一つが「2025年問題」です。

この年以降、約3人に1人が高齢者世代となり、働き手不足や社会保障費の増大といった問題が生じると予測されています。不動産業界においては、高齢化の進展に伴い「空き家の増加」や「相続不動産の増加」が懸念されており、売却物件の増加が供給と需要のバランスを崩し、結果的に不動産価値を下落させるリスクがあります。

しかし、直近の市場状況を鑑みると、近年の不動産価格は全体として上昇傾向にあるため、2025年になったからといって不動産価値が急激に大暴落するとは断定できません。

投資判断においては、このリスクを短期的な暴落要因として捉えるのではなく、長期的な構造変化として評価し、需要が持続するエリアへの選択と集中が重要となります。

地域市場の分類

三大都市圏(特に東京、大阪)は、若年層をはじめとした転入者が継続的に流入しており、人口増加が見込まれるという強力な需要の基礎を持っています。この構造的な防御壁があるため、三大都市圏は2025年問題による空き家増加や需要減少のリスクに対し、地方中核都市よりも高い耐性を持つと分析されます。

対照的に、地方中核都市は、物件価格を抑えられ、固定資産税の負担も軽いという利点がありますが、人口動態上の不確実性を抱えています。地方中核都市の市場における価格下落リスクは、流動性の低さと相まって、三大都市圏よりも深刻な影響を及ぼす可能性があります。

三大都市圏が若年層の流入という強力な要因でリスクを緩和できるのに対し、地方中核都市は、流動性リスクが高い上に、マクロ的な供給過多リスクが複合的に作用することになるためです。

地方投資における金融機関のリスク評価

地方中核都市で高利回りを追求する戦略は魅力的ですが、金融機関の融資審査環境は三大都市圏と大きく異なります。

地方のマンションは、大都市圏に比べて金融機関の融資審査基準が高くなりやすい実態があります。

金融機関は、ローンの返済が滞った場合、物件を差し押さえて売却し、残債の返済に充てることになりますが、地方物件は買手が付きにくい(すなわち流動性が低い)ため、売却益でローン残債をカバーすることが困難になるリスクが高いと見なされます。

このため、地方投資を検討する投資家は、地域の需要が構造的に強い(例:福岡)か、あるいは高い利回り(例:札幌)がこの複合リスクを補うだけの十分な対価を提供しているかについて、融資実行の観点も含めて厳密に評価する必要があります。

次の項目から福岡市、札幌市、仙台市を中心に紹介していきます。

福岡市

福岡市は、主要な地方中核都市の中で最も強力な成長モメンタムを有しており、資産価値の向上(キャピタルゲイン)を重視する投資家にとって、国内有数の推奨エリアの一つです。

その成長は投機的なものではなく、持続的な構造的要因によって支えられています。

突出した市場活性度と地価上昇

福岡市は、不動産業から見た全国の「エリア活性度」調査において、東京都中央区、大阪市中央区に次いで全国7位にランクインしており、東京・大阪圏以外で極めて活気のある都市として評価されています。

特筆すべきは地価の動向です。

福岡市博多区は、公示地価の上昇率が29.3%と全国トップを記録しており、これは極めて強い不動産需要と価格上昇圧力を示しています。この地価高騰は、投機的加熱ではなく、構造的かつ持続的な現象であると評価されています。

成長を支える強力なファンダメンタルズ

福岡市の不動産市場の持続的な上昇は、以下の三つの要因によって裏付けられています 3。

若年層を中心とした人口増加と雇用増加

福岡市の人口構成は投資的に期待できる状態にあり、若年層の流入と雇用増加が継続しています 3。この健全な人口構成は、賃貸住宅の確実な需要を保証し、2025年問題に対する高い耐性を福岡市にもたらしています。

再開発による賃貸物件の需要増加

「天神ビッグバン」をはじめとする大規模な再開発計画が進行中であり、これがオフィスワーカーや関連労働者の流入を促し、賃貸物件の需要増加と家賃相場の上昇を牽引しています。

地価の値崩れが少ない

上記のファンダメンタルズの強さから、地価の値崩れリスクが少ないと分析されており、市場の安定性が高いことが示されています。

投資上の位置づけ

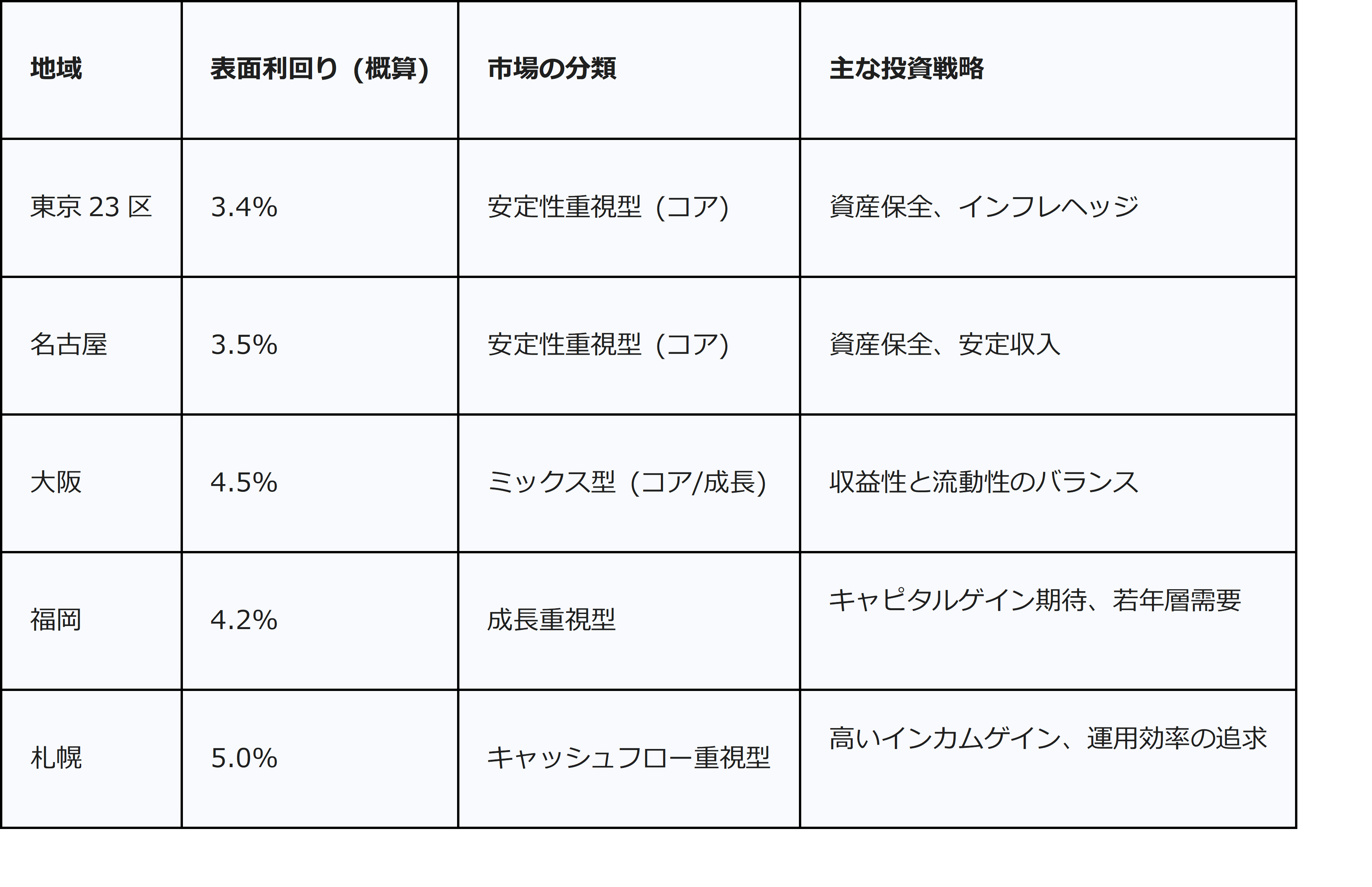

福岡の表面利回りは概算で4.2%であり、札幌(5.0%)や大阪(4.5%)と比較すると低い水準にあります。

この低い利回りは、過去数年間の地価高騰により物件価格が上昇し、利回りが圧縮された結果です。

この現象は、投資家が将来のキャピタルゲインを現在価値に織り込み始めていることの証左です。

福岡市の地価上昇は、人口増加、雇用増加、そして再開発という強力な経済要因によって推進されているため、投資家は現在のインカムゲイン水準(4.2%)に留まらず、この強力な需要構造と再開発完了後の価値向上を重視するべきです。

福岡は、純粋なキャッシュフロー追求型市場ではなく、インカムゲインとキャピタルゲインのバランスを狙う「成長重視型」市場へと移行しています。

札幌市

札幌市は、高い表面利回りを提供することにより、インカムゲインの最大化を戦略目標とする投資家に対して最も魅力的な選択肢の一つを提供しています。

札幌の中古不動産表面利回りは5.0%に達し、三大都市圏(東京3.4%、名古屋3.5%)はもちろん、他の地方中核都市(福岡4.2%)をも上回る水準です。札幌市場は、収益性を求める投資家向けの「キャッシュフロー重視型マーケット」の典型例です。

札幌市場特有のリスクと利回りプレミアム

札幌が高い利回りを提供する背景には、地理的・経済的なリスクプレミアムが織り込まれていると分析されます。具体的には、前述の地方投資における融資の厳格化や、寒冷地特有の物件管理・修繕コスト(例:雪対策や凍結対策)などが挙げられます。

特にキャッシュフローを最大化する戦略として、築年数の古い物件(例:築20年以上で10.3%)を選ぶことで、さらに高利回りを目指すことが可能ですが、その際には融資リスクと、長期的な修繕積立計画の精査が不可欠となります。

札幌でおすすめの業者

札幌エリアで高利回り投資を安定的に実現するためには、現地の市場を深く理解し、遠隔地投資家の運用リスクを軽減できる専門的なパートナーの存在が極めて重要です。札幌で不動産投資はコムズがおすすめです。

コムズは、初めて賃貸経営を始める方から、遊休地をお持ちの方、さらには自己資金が足りない方まで、幅広い投資家層に対応しています。

特に、遠隔地にお住まいの方に対しては、レンタル管理代行システムを提供しており、これにより地方物件特有の運用リスク、すなわち地理的な距離に起因する管理・対応の遅延リスクを大幅に軽減しています。

収益安定化のための徹底した企画

札幌市場における高い利回り (5.0%) の追求は、地域専門家による徹底した管理と企画によって、三大都市圏投資に匹敵するレベルの「安定性」を担保できることが重要です。

コムズは、まずオーナーの将来ビジョンに基づきゴールの設定から始め、その目標達成のために最適な投資プランを提案します。

投資計画においては、「どのような地域・広さ・家賃設定・デザインで高い利益を上げることができるのか」を徹底的に考え、普遍的なデザイン・機能などのニーズをしっかりと把握することで、オーナーへの「安定した収入」確保を目指しています。

新築および中古のマンション・アパート経営に加え、「土地+建物取得型事業用賃貸住宅」の提案も行っており、計画的なアプローチによって高い収益性を追求しています。

地方中核都市の主要な脆弱性である流動性リスクは、遠隔地投資家に対応できる強力な管理体制 によって部分的に相殺されます。

収益目標を明確に設定し、地域ニーズに基づいた物件の企画・デザインに重点を置く戦略は、空室率を抑え、結果的に高利回りを持続させる上で決定的な要因となります。

仙台市

仙台市は、東北地方の中核都市として独自の経済的優位性を有していますが、大規模な再開発の進捗という課題を抱えています。投資判断においては、この課題を行政のコミットメントと将来的なポテンシャルという観点から評価することが重要です。

仙台のオフィス市場は非常に堅調に推移しています。立地改善や設備のグレードアップを求めるオフィス需要が旺盛であり、これに伴い空室率は低下し、成約賃料は堅調に推移しています。

このオフィス需要の強さは、宮城県全体の就業者数が2年連続で増加しているというマクロ的な背景に支えられています。

オフィス市場の活性化は、都心部への労働人口集中を示唆しており、間接的に中心部の賃貸住宅需要を増加させる効果が見込まれます。スタートアップ企業の動向もオフィス需要を刺激する要因の一つです。

再開発計画の課題と行政のコミットメント

仙台市では、JR仙台駅西口周辺の再開発計画が計画通りに進んでいないという課題があります。「さくら野百貨店仙台店」跡地におけるオフィスビルとホテルの計2棟を建設する開発計画(総延床面積約11万㎡)など、主要なプロジェクトの工事進捗に遅延が見られています。

この開発の遅延に対し、仙台市は「せんだい都心再構築プロジェクト」の補助金増額や要件緩和を実施するなど、都心活性化への強い行政のコミットメントを示しています。

この補助金増額措置は、他の成長都市(例:地価高騰が続く福岡市)に後れを取ることへの行政側の危機感の現れであり、開発完了後の成長を担保するためのリスクヘッジ策として評価できます。

投資戦略上の位置づけ

仙台への投資は、一時的な開発の遅延によって生じる不確実性を、長期的な仕込みの機会として捉える逆張り戦略が有効です。

行政が補助金を増額してまでプロジェクトを推進しようとする姿勢は、その潜在的な経済効果の大きさを裏付けています。

したがって、投資家は、オフィス需要が強く、再開発計画の実現により将来的なキャピタルゲインが期待されるエリア、すなわち駅西口周辺などの都心部に焦点を絞り、計画の進捗を注視しながら投資タイミングを図るべきです。

定量的なパフォーマンス指標とリスク評価

投資判断の客観性を高めるため、三大都市圏と主要な地方中核都市における不動産(中古)の表面利回りを比較し、市場特性に基づいたリスク評価を実施します。

地域別・築年数別利回り分析

一般的に、不動産の表面利回りは築年数に強く相関します。

中古物件の一般的な利回り構造は、築10年未満で6.8%、築10〜20年で8.2%、築20年以上では10.3%へと上昇します。これは、築年数が経過するにつれて物件価格が下がり、賃料が比較的安定するためです。

しかし、この構造は地域要因によって大きく左右されます。東京23区や名古屋などの三大都市圏中心部では、物件価格が依然として高いため、中古であっても利回りは3〜4%台に留まるケースが多く見られます。

これは、コア市場では老朽化による減価以上に、土地の稀少性や資産性といった要素が価格を支えていることを示唆します。

以下の表は、地域別の投資不動産(中古)の表面利回りを比較したものです。

※地域別投資不動産(中古)の表面利回り比較と市場特性 (概算)

リスクと収益性のトレードオフ

地方中核都市である札幌の利回り5.0%は、三大都市圏のコア市場(3.4%〜3.5%)と比較して約1.5ポイント高い水準にあります。

この格差は、地方物件が持つ流動性リスクや、将来的な人口動態の不確実性に対する対価(リスクプレミアム)であると解釈されます。

築古高利回り物件(築20年以上で10.3%)は、三大都市圏では利回りが低いため、地方中核都市でこそ最大の収益性を発揮する可能性があります。

しかし、この戦略を採用する場合、地方では融資の厳格化があり、銀行が担保価値を低く見る傾向が強まるため、投資家は高いインカムゲインを享受するために、より多くの自己資金を投じるか、または融資条件が厳しくなるリスクを受け入れる必要が生じます。

マクロリスクと地域の耐性再評価

2025年問題に関連する空き家増加リスクは、人口流入が継続している三大都市圏や福岡市で最も低い耐性リスクを持つと評価されます。

札幌や仙台といったキャッシュフロー重視型の市場では、高い利回りがこれらのマクロ的な人口動態上の不確実性に対する保険として機能していると見なされます。

投資家は、地方中核都市の価格優位性と融資環境の厳しさのバランスを慎重に見極める必要があります。

まとめ

最終的なおすすめエリア

本記事では、日本の不動産投資において、投資目標に応じた「安定性」または「収益性・成長性」の戦略的選択が必要であることを示してきました。

総合リターン重視のポートフォリオを志向する投資家に対しては、福岡市(成長とキャピタルゲイン)と札幌市(高いインカムゲイン)を組み合わせる戦略が最も推奨されます。

福岡は強力な価格上昇期待を提供し、札幌は地方中核都市の中で際立つ収益性を提供することで、ポートフォリオ全体のパフォーマンス向上に貢献します。

地方中核都市への投資成功は、三大都市圏とは異なり、現地の専門的な市場動向への理解と、物件管理能力に大きく依存します

地方中核都市への投資を実行に移す際、投資家は以下の重点項目について綿密なデューデリジェンスを実施すべきです。

・融資可能性の徹底確認

地方物件、特に築古高利回り物件においては、三大都市圏と比較して融資条件が厳格化する傾向があります。複数の金融機関に対し、事前に担保評価額や融資比率(LTV)、債務返済比率(DSCR)を確認し、資金調達の確実性を担保することが必須となります。

・人口動態とミクロ需要の検証

2025年問題による長期的なリスクを回避するため、投資対象エリアの若年層流入および将来的な転入超過の持続性を確認する必要があります。

特に、ターゲット物件の周辺における局所的な需要(大学、病院、主要企業など)を詳細に分析し、空室リスクを評価すべきです。

・地域特化型管理体制の確保と検証

札幌のコムズが行うような、収益目標に基づいた物件の企画・デザインから、遠隔地投資家にも対応可能な管理代行システムまで、地域特有のニーズに対応できる専門業者の選定が、高いインカムゲインを持続させる上で決定的に重要となります。